どーも、最近、介護保険点数減らされまくっているので、ますます不動産投資頑張らないといけない

絶対負けられない男ウダ(@udakuso777)でごじゃりまする!!

崖っぷち!!

さぁ—-今回は自宅購入についてです。

まぁー家が欲しい!!

不動産投資してるんやったら自宅なんか買うな!!

という声が聞こえてきますが

僕には買わなければいけない理由があるのです。

絶対に譲れない

理由が僕には4つありますので

説明していきたいと思います。

似たような理由の人も多いのではないでしょうか?

•妻が住みたがる

•低金利

•インフレヘッジ

•固定費削減

です。

今から説明していくよー!!

妻が住みたがる

まぁ完全に1番の理由はコレでしょう!!

「部屋が狭いから広い部屋に住みたい」

これが念仏のように唱えられます。

そして、洗脳されてます。

「僕は広い部屋に住まないといけないんだ」

こういうマインドになっています。

しかも築浅物件に

洗練された投資家であれば古〜い家に住宅ローンを組んで住むのですが、、、

僕は違います!!

広くてまぁまぁ新しめの物件に住まないと

家庭の平穏は保てないのです!!

だから僕はヤッケになって物件探してるんだ!!

低金利

空前絶後超絶怒涛の低金利でございます!!

まぁ、低金利だから家を買えというのは浅はかです。

現在の変動金利は銀行にもよりますが、

0.6%、0.7%でお金を借りれます。

そこに、住宅ローン減税を受けることで

お金をもらいながらお金を借りることが出来るのです。

もちろん固定資産税、火災保険などのランニングコストはかかり、

住宅価格は下がっていくかもしれませんが、、、

この低金利時代で家を買うことは

ちょっとアリやと思ってます。

もちろん、浪費であることは認識しております。

将来、資産になるとかイキったことは言いません!!

まぁ、低金利で借りれるということが2つ目の理由ですね。

インフレヘッジ

皆さん、下図を見て下さい。

ディズニーランドのチケットが40年前に比べて

倍以上になってます。

ここ20年であっても

1.5倍になってるのです。

これから何が言えるかというと、、、

現金(日本円)の価値が下がっている

ということなのです!!

同じ金額を持っていても

買えることが出来る物は少なくなってきます。

だから家買いましょう!!

という結論です。

これからマンションは建築費、人件費の高騰が予想されてマンション価格も高くなると思います。

現にそうなってるんですね。

ただ、中流以下の我々であれば給料なんて上がりませんよ!!

何の取り柄もない社畜ですからね

ブヒブヒ

もちろん、日本という国は今後人口が減るため住宅価格が下がる可能性は大いにあります笑

むしろその可能性は高いでしょう!!

だから、僕は

駅近マンション買いたいです!!笑

固定費削減

いろいろと書きましたが、この固定費削減こそが策士家ウダの考えでございます。

現在の僕の状況としては

そこそこ広くて綺麗な家に住みたい

現在の1LDKから3LDKに住み替えたい

です。

しかし、、、

3LDKの家賃が高いんじゃ!!

現在大阪に住んでいるのですが

1LDK家賃は9.3万円(今)

3LDK築浅物件の家賃は13万円(希望)

3.7万円の開きがあります。

そして、物件数自体が少ない。

さらに敷金礼金が50万円ほどかかります。

さらにさらに僕には

ブライダルローンの返済3.7万円があります。

1年前に400万円借りたヨ

https://udakuso.com/weddingcar/

つまり、僕が3LDKの家に引っ越そうとすると

毎月支払うお金は

14万円 + 3.7万円 = 17.7万円

になります。

僕の月給がぶっ飛びます!!

しかも、敷金礼金50万円程度かかります。

じゃあ、毎月の支払いを減らすためにはどうするか?

そこでオススメの商品があります。

住宅ローンプラス500

①住宅購入に伴う家電・家財・転居費用等

②他金融機関の無担保ローン借換え

③自動車・教育・結婚、葬祭等の新たな費用

④フレックスローン(自動車・教育・ふれ愛)の借換費用

つまり、個人で借りているローンを住宅ローンとまとめて

低金利で長期間借りられる

ということなんです。

なので、僕の借りているブライダルローンをまとめて

低金利で長期間に伸ばすことで

毎月の支払いを減らすのです。

このためにブライダルローンを借りたと言っても過言ではありません!!

しかも、年齢にもよりますが

借り入れ期間を40年で借りることが出来ます!!

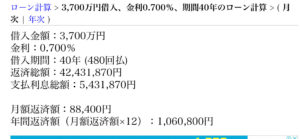

ここで僕の例で想定してみましょう!!

3LDK築15年程度のマンション3,000万円で考えますね!!

ブライダルローン400万円 + マンション3,000万円

+ 諸費用300万円 = 3,700万円

この 3,700万円 を金利0.7% 借り入れ期間40年で想定すると、、、

8.8万円

これに修繕積立金、管理費、固定資産税、火災保険、住宅ローン減税(13年間)を加味しても

11万円

借りる場合の毎月の支払い17.7万円に比べて

6.7万円安くなるのです。

現在の家賃(9.3万円)とブライダルローン(3.7万円)の合計13万円に比べても

2万円安くなるんですね!!

安くなった固定費分の金額を貯めて

戸建を買い

戸建に住宅ローンを払ってもらう!!

この戦略でいこうと思っています!!

ドヤァァァァ!!

そして僕は、、、

資本主義のゲームに勝つ!!

ではまた!!

・固定費をまず、下げよう!

・戸建を買った家賃で住宅ローンを払ってもらおう